定期定額是什麼?怎麼買?定期定額試算/優缺點/手續費整理

最後更新:2024-04-01

定期定額是固定一段時間,買進一筆固定金額的投資策略,是常被用在基金與ETF操作上的一種方法,它因為方法和概念很簡單,所以常常被用在股票或其他的投資操作上。

本篇文章市場先生將會介紹定期定額是什麼,以及定期定額投資的重點與分析。

本文市場先生會告訴你:

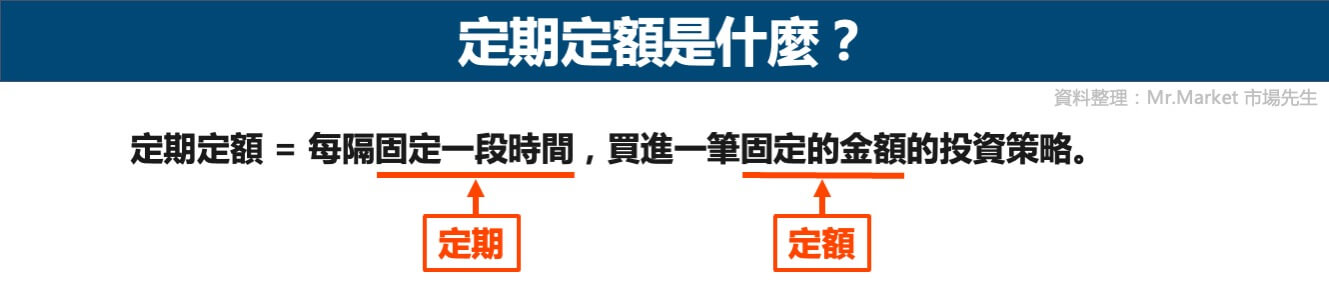

定期定額是什麼?

定期定額 (英文:dollar cost averaging)的意思是每隔固定一段時間(定期),買進一筆固定金額(定額)的投資策略,

例如每月固定買3,000元的基金、每季固定買5,000元的定存股,都算是定期定額。

定期定額是在每個期數設定固定扣款金額,不管市場漲跌,運用長期平均法讓投入成本降低,適合擁有持續現金流的人使用,例如每月預計都有3000元可以用於投資,就可以使用定期定額。

常見的定期定額使用商品包含:台股、美股、基金、複委託等,券商或交易平台多數有提供定期定額的自動化投資機制。

以下幾個名詞,常和定期定額放在一起討論,但也較容易混淆:

- 定期定額:意思是每隔固定一段時間(定期),買進一筆固定金額(定額)的投資策略,

- 定期定股:與定期定額類似,是指每隔一段時間買入固定的「商品單位數」,較常使用在台股、複委託。

- 單筆投資/單筆申購:一次投入一筆金額買入,各類金融商品幾乎能使用。

- 分批買進:屬於單筆投資的一種,但不是一次全部投入,而是在一段時間多次分批買進,將單筆投資的成本分散到一段時間的平均價位。

如果還不太清楚,可閱讀:定期定額 vs 定期定股、單筆投資 vs 定期定額

為什麼要定期定額?以0050 ETF定期定額舉例試算

使用定期定額進行投資,主要有兩個原因,以下會用0050 ETF舉例向大家說明:

1.定期定額解決「擔心買在高點」的投資心態

定期定額不用擔心買在高點的問題,因為無論在起漲點或是起跌點開始定期定額,算出來的年化報酬率是差不多的。

以0050為例,設定每月1號投入1萬元,試算在起漲點、起跌點,分別使用 單筆投資 及 定期定額,試算比較在總報酬率、年化報酬率的差異(如下表):

| 0050 起漲點/起跌點投入試算 單筆投資 vs 定期定額 |

||

| 起漲點1 : 2009/2/1 | 總報酬率 | 年化報酬率 |

| 單筆投資 | 499.2% | 13.1% |

| 定期定額 | 137.7% | 10.6% |

| 起漲點2 : 2010/6/1 | 總報酬率 | 年化報酬率 |

| 單筆投資 | 292.2% | 10.9% |

| 定期定額 | 120.1% | 10.7% |

| 起跌點1 : 2007/10/1 | 總報酬率 | 年化報酬率 |

| 單筆投資 | 198.9% | 7.2% |

| 定期定額 | 153.4% | 10.4% |

| 起跌點2 : 2018/10/1 | 總報酬率 | 年化報酬率 |

| 單筆投資 | 91.6% | 14.4% |

| 定期定額 | 31.9% | 10.8% |

| 資料最後時間:2023/7/1 資料整理:Mr.Market 市場先生 |

||

定期定額無論買在起漲點、起跌點,報酬都差不多,不用在意開始的時機點。

從上表可以發現,如果你在2008年金融海嘯之前進場(起跌點2007/10),或是在起漲點(例如2009/2)投入,定期定額算出來的年化報酬率約都在10%~11%左右,不會差太多。

定期定額績效更好的原因,就是因為它無論何時開始啟動,在未來很長一段時間,在高點、低點都有進場,

也就是說,定期定額會買在長期平均價位作為成本,不會因為某時間高或低,整體成本就貴或便宜。

當然,10%~11%的年化報酬率是歷史績效統計數據,不代表未來狀況,但從這個統計你可以發現,即使是在2008年金融海嘯前,從價格最貴的地方開始定期定額,仍可以有不錯的報酬率。

市場先生整理的0050資料統計數據,免費查詢/下載連結:0050定期定額績效統計EXCEL

(想下載的話,點「檔案」→「下載」即可,不要點「共用」)

市場先生提醒:為什麼定期定額年化報酬率高,總報酬卻比較低?

原因是定期定額計算報酬率時,每一筆投資參與市場的時間都不同。上表中你會發現定期定額總報酬率比單筆投入低,但年化報酬率卻差不多甚至略高,許多時間點雖然分批買在較低的位置,有較佳的年化報酬,但總參與市場的時間點不同,總報酬就會不同。

實際上定期定額和單筆投資並不能直接比較,因為兩者考量的現金流狀況不同。

狀況1 假設資金有充分投入的情況:

假設每月有1萬元的資金可以用,將這1萬元定期定額,讓資金有充分投入,計算報酬也跟上表結果一樣。

狀況2 手上有100萬,但每月只投入1萬:

計算報酬應該將100萬算進來,而不是只計算投入的1萬,所以不能套用上述定期定額的公式。剩下的99萬現金就會造成現金拖累,理論上報酬是0%,資金並沒有充分運用,如果用定期定額計算的話,報酬率會被高估。

這份統計數據,主要是讓大家瞭解分散成本後帶來的效果,如果你已開始投入定期定額投資,也能下載市場先生製作的「複利計算表」來做定期定額績效統計。

2.定期定額會買在平均成本

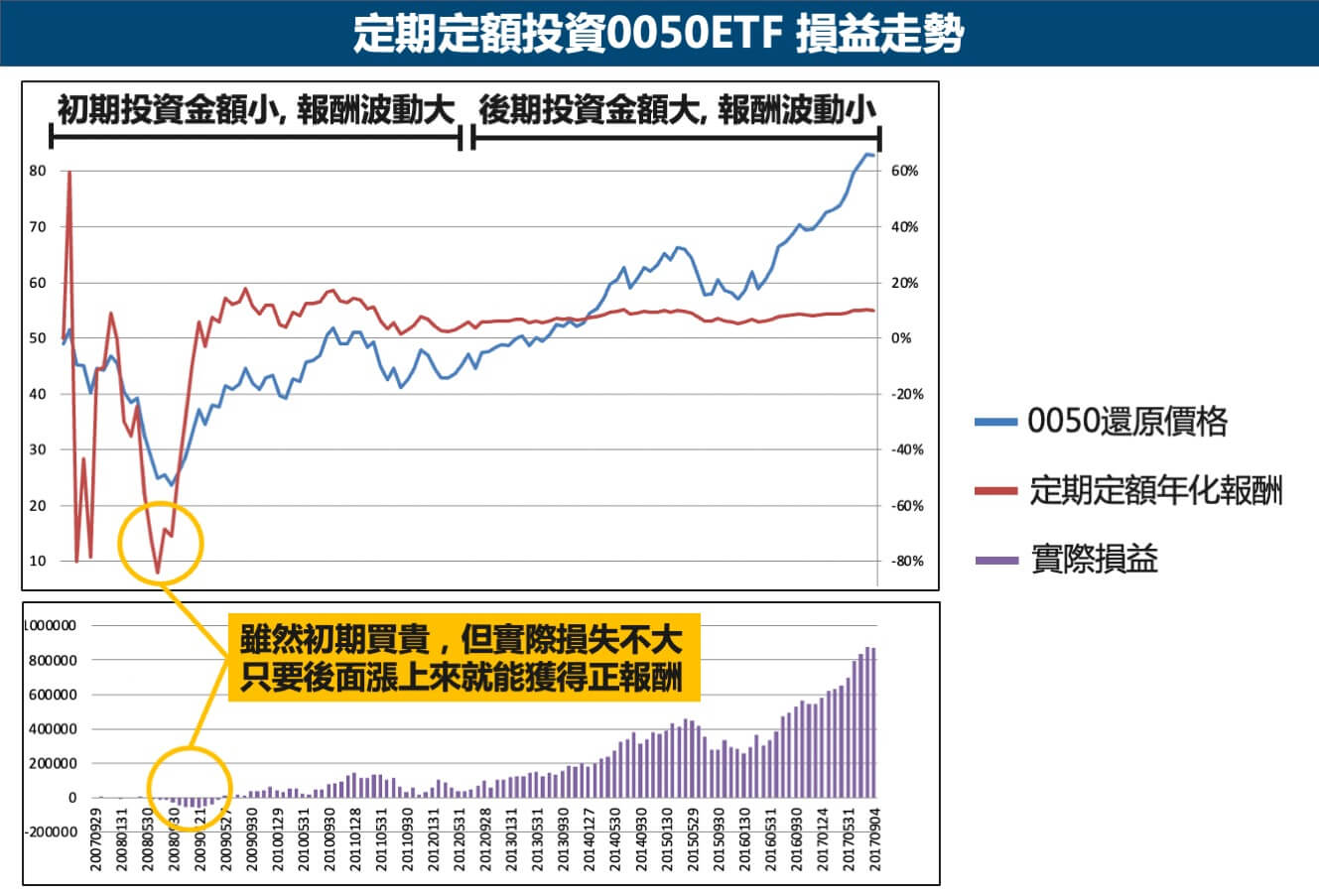

定期定額投資可以幫你買在「平均成本」,這方法不會幫你買便宜,但也不會買貴。

一開始就算買貴了(例如上述的在2008年以前買進),之後只要標的漲上來,還是可以獲得正報酬,也就是說,定期定額可以讓進場點對你績效的影響變小:

如同上圖,紅線是定期定額年化報酬率,一開始震盪很大,但隨著持續買入,紅色線會趨於穩定,

換句話說,隨著定期定額時間拉長,投資人得到的長期年化報酬會相對穩定。當然,報酬還是會受最新的出場價格影響,但時間拉長後已經不受當初進場價格影響。

反之,如果你選擇單筆投資,除了要判斷投資標的物的好壞,判斷進場點是否合適也很重要,判斷能力對結果的好壞變化也可能很大。

而選擇定期定額時你只需要找到一個好標的就行了,雖然它不會幫你獲利最大化,但可以幫你在長期獲得合理的報酬。

定期定額長期投資成果試算 – 以野村優質基金作為範例

定期定額也常被使用在共同基金的投資,我們舉一檔台股基金做長期定期定額的試算,而做定期定額標的選擇,市場先生建議是:「有一定程度分散,並且有長期向上特性的標的較適合。 」

為了方便說明,市場先生用野村優質基金舉例,是由野村投信發行的台股基金,成分股同時涵蓋台股大、中、小型產業龍頭,持股有一定程度分散,基金規模將近300億,長期表現優於同類型的基金(根據SITCA分類),且符合長期向上特性。

這檔基金自1999年成立以來已超過24年,期間經歷過2000年網路泡沫、2008年金融海嘯、2020年新冠疫情等景氣循環事件,因此有較長的歷史數據可供回測。

情境舉例:以每月扣款1萬元,執行20年的定期定額計畫,期間累積投入240萬元,

期末試算得到的結果約1336萬元,換算長期的總報酬率是457%,長期年化報酬大約是15%左右。

| 台股基金長期定期定額試算 以野村優質基金為例,每月投入1萬 |

|

| 定期定額試算 | 試算結果 |

| 每月投資金額 | $10,000 |

| 投入總金額 | $2,400,000 |

| 期末投資部位總價值 | $13,367,795 |

| 期末總報酬率 | 457% |

| 年化報酬率 | 15.0% |

| 定期定額期間最大回檔 | -61% |

| *資料來源:理柏,Mr.Market市場先生整理,模擬試算區間為成立至今(2024/2),不考慮交易成本及稅務。 定期定額按每月月初扣款,依不同的持有時間計算。投資人因不同進場時機,將產生不同績效,過去之績效亦不代表未來績效之保證。 |

|

基金定期定額最大特色是,不需要選擇進場時機點,各類型的投資人都能容易執行。有些投信公司也會提供定期定額試算工具給投資人試算。

以野村投信舉例,從野村官網能選擇定期定額投資方案做試算(如下圖),由於每個人能執行金額和情況不同,可以按照自己的情況輸入投資期別、每期能投資的金額、扣款日期等條件,它會幫你計算出期間的定期定額績效,包含告訴你總共投入了多少資金、總計報酬的情況,幫助作為投資計劃的評估和參考。不過還是要提醒,歷史績效並不等於未來績效。

野村投信官網⮕基金定期定額試算連結(點此)

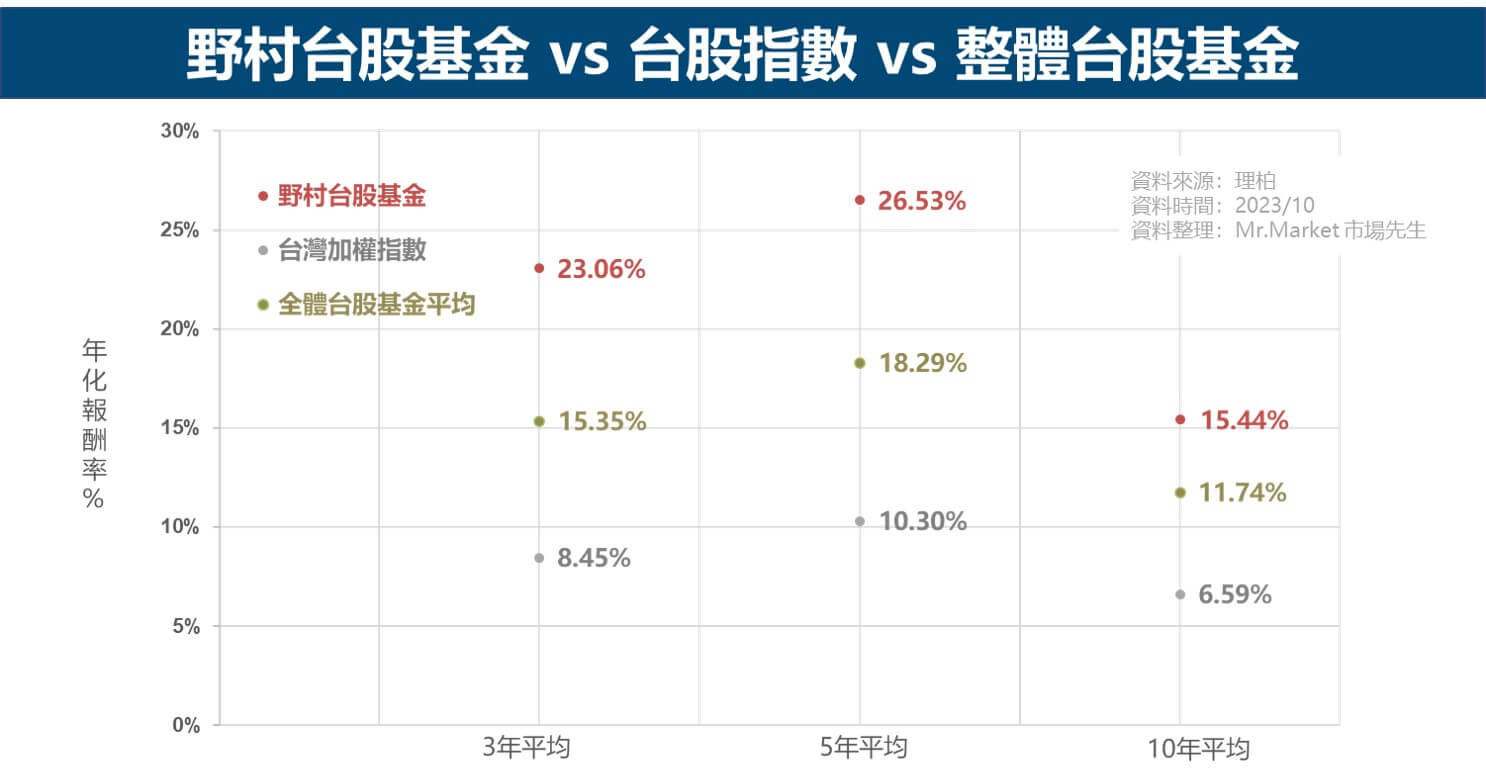

以前整理基金的歷史資料時就曾觀察到,台灣有許多檔台股基金,發行時間非常久,且長期表現整體是優於大盤指數許多,而野村優質基金也是其中之一。

如下圖所示,將野村投信發行的台股基金、台股加權指數、以及其他的台股基金進行比較,

分別檢視過去3年、5年、10年的平均年化報酬率,也可以看到野村的台股基金整體績效領先台股大盤(不過還是要提醒,歷史績效不等於未來績效)。

基金的歷史資料可以在投信投顧公會的網站查詢,以台股基金為例,查詢路徑為:投信投顧公會> 統計資料 > 境內基金各項資料 > 明細資料,有興趣的人也可以自己研究看看囉。

越來越多人開始想透過長期定期定額的方式,提前幫自己準備退休金,但卻不知道如何開始,

市場先生有整理幾篇與退休規劃相關的文章,可閱讀:

定期定額優點是什麼?

優點1. 省時間

這是我覺得定期定額最重要的好處,畢竟投資研究分析高低點的時間成本是很昂貴的。

優點2. 符合一般人資金運用

大多數人都是領月薪,持續性的現金流很適合定期定額這樣持續投入的方式。

也許你覺得單筆投資更能掌握時機,報酬更高。但大多數人往往會忽略手上的可用資金,當這些資金沒有運用時,現金的報酬往往是接近0%,也就是所謂的現金拖累。

如果沒有考慮到自己剩餘的現金,人們可能會高估自己的投資報酬率,定期定額則可以解決這個問題,可以去規劃剩餘現金。

優點3. 有紀律性

跌下去有人不敢買、漲上去也有人不敢買,用定期定額可以解決紀律問題。

紀律其實不是一件簡單的事情,定期定額可以避掉漲跌時的心態,保持紀律性。

優點4. 報酬合理長期持有

有些投資人會為了等待一個「好買點」就持續持有現金,而錯過大多頭波段,甚至錯過數年。

但定期定額除了給你合理報酬,還能讓你持續抱著,避免這種錯過多頭的損失。

定期定額缺點有哪些?

缺點1. 無法賺更多

如果你是有能力判斷高低點的人,那可能就不需要用定期定額,因為抓到高低點你能賺更多。

前面提到,很多人會沒有考慮到持有現金沒有報酬的問題,記得要算進去,才能知道是否真的賺更多。

缺點2. 如果標的持續下跌還是會虧錢

許多人最常有的誤會是:「定期定額是否不會賠錢?」

實際上如果買到一直跌的就會賠,即使加碼攤平漲回來也要考慮時間成本,年化報酬率也可能很低。

因此市場先生通常不建議定期定額個股,除非你對該企業夠了解,否則重押單一個股的風險仍是很高的。

缺點3. 不適合短線操作

定期定額是買在「平均成本」,只要談到平均值概念都必須是長期,否則短期內仍會受到買賣價格高低影響。

缺點4. 成果取決於出場時機

定期定額雖然可以解決買在高點的問題,讓它變成高低點都買的到,但最終成果會取決於出場。

如果有人從年輕時定期定額投資,但退休要贖回那年剛好是股市低點,他的報酬率就會受到很大的影響。

市場先生提示:要避免定期定額成果取決於出場,有幾種方法:

前面有提到,定期定額雖然不會受進場時機點影響,但容易受出場時機點好壞影響。

減少出場時機影響有幾種方式:

定期定額怎麼買?

定期定額最常被運用在台股、美股、ETF與共同基金上,以下將介紹定期定額怎麼買。

1. 定期定額投資台股、台股ETF

近年國內股票券商開始推出定期定額的功能,無論是定期定額台股還是ETF,都要開一個證券戶。

但台灣不是每家券商都有定期定額的功能,也不是所有股票、ETF標的都有開放可以定期定額,大多是比較大型股、有一定規模的ETF,才可以設定定期定額,可以先去了解一下。

想比較可以台股定期定額的券商,可閱讀:定期定額台股推薦哪間?

2. 定期定額投資共同基金

共同基金也有提供定期定額扣款的服務,只要設定好扣款的銀行帳戶就能持續扣款,

有些基金通路商會提供額外的開戶手續費優惠,可閱讀:基金平台開戶推薦

3. 定期定額投資美股、美股ETF

海外券商目前只有少數有定期定額的功能,例如美國IB盈透證券,稱為經常性投資計畫(Recurring Investment),所指的就是定期定額投資。

可閱讀:如何使用IB盈透證券定期定額交易?圖解教學(施工中)

但我覺得定期買其實不算很難的事,不能自動,可以就自己手動操作就好,手動也有好處,就是對投資狀況更能掌控。

如果想用海外券商開始手動定期定額,可閱讀:美股券商投資開戶推薦

定期定額手續費要多少?

定期定額的手續費會因為你定期的標的(台股、美股還是共同基金)而有所不同,

以下以定期定額台股、定期定額美股分別介紹。

1. 定期定額台股

台股定期定額買入手續費:買入的交易金額 × 0.1425% × 券商折扣

台股賣出:

- 賣出手續費:賣出的交易金額 × 0.1425% × 券商折扣

- 賣出交易稅:賣出的交易金額 × 0.3%

買入和賣出手續費折扣就跟一般交易一樣,每個人都不同,一般投資人大約落在5折到6折之間,有的券商會針對定期定額給出優惠的低消或折扣。

以下以五間券商為例,列出台股定期定額買入和賣出的手續費整理:

| 各券商 台股定期定額 買入/賣出 手續費整理 | ||

| 券商 | 買入手續費 | 賣出手續費 (一般與零股交易 折扣/低消) |

| 新光證券 | • 均1元 (交易金額2萬以下) (2萬以上同一般下單) |

一般: 1折/20元 零股: 1折/1元 (限新戶一年內) |

| 富邦證券 | • 均1元 (交易金額1.4萬以下) (1.4萬以上1折) (~2024/12/31) |

一般: 1.8折/20元 零股: 1.8折/1元 (限新戶) |

| 國泰證券 | • 均1元 (~2024/12/31) |

一般: 28折/1元 零股: 28折/1元 |

| 玉山證券 – 富果帳戶 | • 最低1元 (交易金額2萬以下1折) (~2024/12/31) |

一般: 38折~6折/依下單金額 零股: 6折/1元(100萬以下) |

| 元大證券 | • 均1元 (~2024/12/31) |

一般: 6折/20元 零股: 6折/1元 |

| 上述內容僅供參考,實際上會根據優惠期間、活動等因素有差異 資料時間:2024/3 資料整理:Mr.Market 市場先生 |

||

在意定期定額手續費的投資人,可以選擇上表中有提供定期定額買入手續費1元優惠的券商。

市場先生提醒:除了考慮定期定額手續費的高低,也可依照個人需求評估可供交易檔數與扣款規則等,詳細可參考:全台券商定期定額費用與功能比較 (此連結也有更多間券商的定期定額整理)。

2. 定期定額美股

如果想用台灣券商定期定額美股,部分台灣券商也有提供這樣的功能,也就是複委託。

以下也一樣以五間券商為例,有興趣的人除了可以參考下方表格,也能看更詳細的複委託教學與手續費整理。

| 複委託 美股定期定額 買入/賣出手續費 整理 | ||

| 券商 | 美股定期定額 買入手續費 |

美股定期定額 賣出手續費 |

| 富邦證券 | •使用富邦e點通 •手續費0.2% •無低收門檻 (~2024/12/31) |

•使用富邦e點通 •手續費0.25%無低消 |

| 元大證券 | •使用投資先生APP •手續費0.3% •無最低手續費限制 (~2024/12/31) |

•使用投資先生APP •手續費0.5%~1%,低收35美元 |

| 永豐金證券 大戶投 |

•使用豐存股 •手續費0.18%,最高1美元 •無低收門檻 (~2024/12/31) |

•使用豐存股 •手續費0.18%,最低3美元 |

| 玉山證券 | •使用玉山E-Trader •149美元以下:0.2%(無低消) •150美元-666美元: 單筆0.3美元 • 667美元以上: 0.18%(無低消) (~2024/12/31) |

•使用玉山E-Trader

•手續費0.4%,最低35美元 |

| 國泰證券 | •使用國泰e櫃檯 •手續費均0.1美元 (~2024/12/31) |

•使用國泰e櫃檯 •個股/特別股: 手續費0.35%/最低29美元 •美股ETF: 手續費每筆3元 |

| 各家的美股定期定額費用,實際會根據當下優惠活動有所不同,以官方公告最新資訊為準。 資料時間:2024/1 資料整理:Mr.Market 市場先生 |

||

上表是開戶時的牌告手續費與低消,僅供參考,實際上會根據優惠期間、活動、個人交易量等因素有差異,你可以跟營業員洽談、調降低消或手續費。

定期定額策略有哪些?定期定額存股好嗎?

先講定期定額策略,通常有兩種:

策略1. 標的特性長期向上,持續買進在均價長期持有

由於定期定額是一種長期的投資方式,所以不能選有長期持續下跌特性的標的物,因為買越多賠越多,越攤越平。

即使會漲回來,但如果10年後才漲回來,很容易會在中途放棄,因此市場先生並不建議重押個股定期定額,除非你真的很了解那檔個股,並確定它不會有長期向下的走勢。

由於個股發生長期向下的風險比分散投資標的還要高,所以分散整個市場的ETF、基金等,會是較適合作為定期定額的標的。

以美國指數型ETF為例,假設起始資金是100美元,每月都固定投入100美元,長期下來的走勢如下:

上圖可知道,假設1993年12月開始投入100美元,截止到2023/6/30,資金加報酬已累積到179,986美元(如果完全不投資只是每月存錢,只會累積為35,500美元)。

策略2. 標的特性中短期有漲跌循環,定期定額搭配停利不停損策略

有另一類的人做定期定額,是採取波段操作,希望賺取某一個高低循環之間的價差,通常採用停利不停損的策略進行。

類似做法常被用在一些基金操作上,例如常聽到的母子基金操作法中的子基金,其實是類似於此的操作概念。

同樣的,這種做法不能選擇到長期向下的標的,通常會選擇有一定週期性的標的,在某一個相對低的週期去定期定額扣款,並在上漲到一定程度時停利。

例如在某些國家或產業景氣衰退一陣後進場定期定額扣款分散買在均價,等待復甦上漲後停利,賺取波段報酬。

這種做定期定額操作的操作優勢在於,不用太精準的掌握轉折時機點,有大略的判斷即可,但前提是自己需要對某些景氣循環趨勢有一定程度的把握,

透過定期定額,便宜的和貴的都會買到,

這種方法可能長期資金利用率比較低,導致總報酬有可能比較低,但因為透過定期定額分批進場,因此風險通常也會低一點。

定期定額存股好嗎?

定期定額存股,如果是定期定額存個股,市場先生的看法是:不建議存個股,至少新手不適合。

如果一定要存股,買了希望盡量不要賣的情況,我只建議存ETF,例如一些廣泛分散整體市場或大型股的原型ETF。

ETF可以避免單一檔股票有意外的情況,而且能自動汰換成分股。這樣出意外的可能性降到最小,成功達成心中目標的可能性最大。

ETF重點是分散,如果你錢比較多,且有能力研究,用個股也能做到一定程度分散,那不用ETF也行,買夠多檔個股分散即可,但這無論是資金門檻或分析及後續追蹤管理的難度也都比較高,不適合新手和一般人。

關於存股,詳細可閱讀:存股是什麼?存股推薦什麼股票?

關於ETF,詳細可閱讀:ETF是什麼?ETF新手入門教學

常見的定期定額迷思有哪些?

迷思1:定期定額的新資金是否能降低成本?

定期定額在短期的平均成本效果感受上會比較顯著,但定期定額一定是長期投資,拉長時間之後,新資金對整體平均效果會逐漸減少。

例如每月3,000元,在100個月後已經變成30萬元,這時下一個月的3,000元對之前的績效影響力就只剩1%或不到1%,已經無法達到平均成本的效果。

有一種方法叫做「定期定值」可以解決後期權重太低的問題,但也會衍生其他問題,我認為那只是理論而已缺乏可執行性,並沒有定期定額好用。

當然,我認為這並不是定期定額的問題,當資金累積很大以後,移除過去任一筆投資,對平均成本的影響都不大。

關鍵是持續累積,而不是新資金對平均成本的效果大或不大。

迷思2:如果定期定額新投入的資金佔比較小,是否就該停止投入?

當資金規模大的時候,新投入的資金雖然不能期待平均成本降低,但並不會降低定期定額的意義跟價值。

因為無論是第一個3,000元還是最後一個3,000元,在平均值的角度而言都是一樣的,重點不是一筆交易能帶來多少平均成本效果,真正重要的關鍵是持續參與在市場中。

重點整理:定期定額是什麼?

- 定期定額是每隔固定一段時間(定期),買進一筆固定金額(定額)的投資策略,例如每月固定買3,000元的基金、每季固定買5,000元的股票。

- 定期定額解決「擔心買在高點」的投資心態,會買在平均成本,幫你在長期獲得合理的報酬。

- 定期定額優點:省時間、符合一般人資金運用、紀律性、報酬合理。

- 定期定額缺點:無法賺更多、如果標的持續下跌還是會虧錢、不適合短線操作、時間太長會有新資金難以有平均成本的效果。

- 台股、美股、ETF都可以定期定額,台股券商大多有定期定額功能(但不是每個標的都可定期定額),如果開海外券商,需手動定期定額。

- 定期定額有兩個策略:最簡單的一種是長期投資,關鍵是選擇有長期向上特性的標的,持續買進在均價長期持有。

- 定期定額存股如果是存個股,較不適合新手,如果一定要定期定額存股,買了希望盡量不要賣的情況,會只建議存ETF,例如一些廣泛分散整體市場或大型股的原型ETF。

- 另一種策略是中短期有漲跌循環特性標的,定期定額搭配停利不停損策略,透過定期定額來減少進場時機點選擇問題,需要對於標的有一定程度掌握才能用。

定期定額常見問與答

什麼樣的人適合使用定期定額投資?

長期看好投資標的,且對進場點沒有特殊的想法,未來有固定充足的現金流可作為投資使用。

定期定額投資何時應該要贖回取消?

除了你需要用錢必須贖回以外,定期定額贖回分成2種狀況:

- 贖回並停止扣款:

這種情況在基金稱為「解約」,

通常代表價格很確定已經到了相對高點,這時就可以解約贖回,對這檔標的的投資也會暫時停止直到它再次跌到合適的買點。

也有一種情況是標的出乎預期地一直下跌而且評估未來狀況可能很惡劣,因此停損出場。 - 贖回但下期繼續扣款:

通常是固定停利,例如獲利20%出場時會用到。

另外一種是確定有獲利,但資金已經過大、新的定期定額資金對平均成本的影響力很小時也會使用。

它代表著「不確定是否到了高點」。

贖回後額外多出的一大筆資金,如果不有效運用會閒置在那裏,這也是必須考慮在內的。

額外分享更多定期定額相關的文章:

1. 定期定額台股推薦哪間?全台券商定期定額費用與功能總整理

2. 股票 定期定額 vs.定期定股 怎麼選?差異與優缺點比較分析

3. 定期定額該用什麼頻率投資? 每月、每季、每年分批投入,結果差多少?

4. 股票手續費計算方式是什麼?各大券商股票手續費/折扣總整理

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

最近市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近1100位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

Hello Mr. Market, 績效統計EXCEL檔案免費下載 link失效了, 可以更新一下吗?谢谢!

OK 謝謝提醒 已經換成新連結囉~!

請問買0056定期定額也可加入這個鉅亨網買,直接在自己舊有的銀行帳戶扣款,不用再開新戶嗎?另外定期定額可選擇一個月扣兩次嗎金額一次最低要3000嗎

買0056ETF要去證券戶買,不需要用基金戶買喔

可閱讀:https:///0056etf-01/

經多年除息後,還原價降為0或負值,如何計算投報率?

還原價不可能是0或負值喔,計算或資料可能有問題

您好,請教有筆基金-貝萊德礦產A2 定期定額投資 ,投資年限已有10年以上,但帳面報酬率 一直為負20-30上下, 建議該做贖回嗎?

我不能給你投資建議,

思考判斷方式你可以看這篇

https:///fund-stop-loss/

你的文章對我很有幫助

我非常贊同長期投資的觀念

存錢不如投資更獲利

市場先生你好!感謝你的分享及教學,受益良多。有件事想請教一下,目前定期定額投資0056,前一段時間看報酬率還不錯,就全部贖回了,因此瞬間多了一筆閒錢。不過問題就像你提到的,如果這筆錢沒有馬上做其他投資,就無法享受複利的效果,但因目前只要只有投資0056+沒什麼用的儲蓄險,因此現在也不知道該做何投資。請問針對這個狀況,你有什麼看法或建議嗎?以及未來在贖回前,是否有什麼地方可以注意及準備,以縮短這中間的投資空窗期呢?

期待收到你的回覆,再次謝謝市場先生!

如果資金要100%投入但又不想要避開大波動,用資產配置會是一個解法(股、債等多種資產,走勢不同讓成長更平穩)

這也是一種可以減少時間點影響的方式,

可參考https:///etf-class-yotta/

您好,想請問買美股的ETF也可以定時定額嗎?我的意思是可以買零股嗎?要如何手動下單呢?謝謝您!!!!

美股買股票,都是一股一股買,所以概念其實就是零股的意思

至於定期定額,國外的我再研究看看怎麼操作,也許要去找指數型基金,

我個人是建議先手動操作拉。

請教市場先生: 時間太長會失效、缺點5. 成果取決於出場時機>> 就這兩項缺點而言,有任何參考指標好知道「何時」要出場獲利? (一直以為定期定額買國內ETF就是放個10年以上),還請市場先生解惑?謝謝!!

市場先生您好

我也對於長期大概是多長相當好奇,假設我一個月投入6000(考慮手續費也可能會累積個半年才買一次),那這樣幾年後他會失效,我應該要準備分批賣出呢?

所謂失效,只是說新投入相對原有成本之間的變動。

但投資應該不是只看這些,你拉長時間後已經買在平均成本了,這目的有達成,賣出就是另一件事了。

請問您製作的績效統計excel 裡面有 0050收盤價(我猜是當天收盤價)和還原收盤價 .這分別是甚麼意思?

請教您統計績效excel內.還原收盤價是指什麼意思?

google就有答案囉 https:///bond-etf-treasuries-5/

市場先生您好 想請問一下 上面所述 初期投資金額小,【報酬波動大】;後期投資金額大,【報酬波動小】

為什麼會這樣?

因為後期金額變大,

舉例來說,同樣都是上下20%,10萬元的時候20%是2萬元,500萬元的時候20%是100萬元的波動。

刚买了VOO 一个晚上都在跌📉 是不是大盘ETF投资 不可以心急啊 (以后还是挂单在自己想要的点就好)长期来说大多数是会升的对吧

一般來說所謂的長期是10年以上,

不知道你的長期,是一天、一月、一年呢?

你好,長期關注您的文章,但還是有個問題在心中許久;所謂複利在我的理解是:將投入資金所生的報酬再繼續投入標的物中。然而,具體的操作為何有點不清楚。以基金或ETF的定期定額為例,在還沒有贖回之前,帳面上的收益都是未實現的收益,都只是帳面數字而已,如此也就沒有辦法將報酬再次投資以產生複利。所以定期定額要想達成複利的效果,就必須贖回,然後再次投入,應該是這樣吧! 但這贖回的資金後續該如何運用?是一樣定期定額扣款,但增加每筆的扣款金額呢?還是將該筆資金單筆投入呢? 希望Mr.Market市場先生解惑,感謝您!

不需要贖回再投入,那是一樣的意思。投資市場本身的市值就有複利,你自己乘一下就知道。

如果有配息這種就需要再投入才有複利。

你好,我是投資新手只買過基金,最近準備入場ETF,目前考慮定期定額0050/0056,但0050看昨日收盤價132.3,覺得頗高,想請問現在是購買0050的好時機嗎?或是說定期定額的話比較不像短期操作那樣需要非常在意收盤價,因定期定額都是買在平均成本呢?

市場先生您好,新手請問您,定期定額買入,會因為交易次數多增加手續費對嗎?

一般按百分比算費用的話,多次少次其實一樣。沒增加也沒減少。

至於有優惠的狀況,就看你用哪家的定期定額,各家規定不同。以股票來說,一般是按次算沒有優惠,基金則是有些會有優惠,比方說終身零手續費。

您好 想請問每個月3000適合富邦定期定額嗎?長期下來會不會被手續費及管理費吃掉

不懂不要碰,不懂的時候,什麼都不適合你。先做功課。

另外想請問金額小短期的話適合甚麼樣的方法

請問手動定期定額跟自動的差別是在於 給自己規定在特定的時間購入固定金額 而非讓證券商自動扣款的意思嗎?

對的

市場先生您好,想請教下,如果定期定額的ETF有配息的話,是需要再把該配息投入才有複利效果嗎?還是不用再投入其實也有複利效果呢?(如您文章提供的複利試算表),謝謝~

要再投入才有喔!

您好,想請問 “成果取決於出場時機”這件事,是否有什麼原則可以參考何時賣出較好呢?

例如已經買在平均值了這樣

定期定額的缺點4

如每月3000元,在100個月後已經變成30萬元,這時下一個月的3000元對之前的績效影響力就只剩1%,已經無法達到平均成本的效果。

市場先生你好,這邊我有不同的想法提供參考

這個觀點看起來是從拉平成本的角度來看

但以長期指數投資的觀點來看,這代表著你之前投入的資金一直跟著市場增長。

以下轉自綠角部落格

【定期投資二十年期間,第一年投資的錢,跟最後一年投入的錢,都對整體成果有貢獻。並不是比較後期投入的錢就比較”沒效”。

而且定期投資的過程,投資人不僅在後面的年度還持續投入。更重要的是,他在後面的年度,前面長期投入的錢都仍然全部參與在市場之中。最後幾年的正報酬,會拉抬全部資金的獲利。】

以上觀點提供不同角度參考

謝謝提醒,您說的是正確的。我原本的寫法會讓人誤解,有調整一下。

常見誤解之一是,覺得定期定額就一定能平均成本,但實際上金額大之後,後面的每一筆定期定額對整體影響減少,數學上是這樣。

不過,定期定額本質就是平均成本,而在平均成本裡面,從事後回顧,並沒有第一筆或最後一筆的分別,其實都一樣。所以不需要去在意單一筆能否降低平均成本的問題、不用把最新一筆單獨拆出來看,在定期定額裡面,每一筆都是整體平均成本的一部分,重點是持續投入。