2021》6月ETF資產配置帳戶績效追蹤&學習心得筆記

最後更新:2022-12-29

這篇文章記錄2020年10月以後,到2021年6月為止資產配置帳戶的投資組合績效變化,以及心得想法。

不過這裡市場先生要先認個錯,

理論上隔一季或半年應該要發個紀錄,應該在2021年初或第一季結束時發文,但這次隔的比較久,

因為我年初到3~4月實在太忙,後來又一路遇到疫情,儘管中間也有小加碼,不過就一直沒空寫績效追蹤的心得記錄,

這篇也是半夜時間突然想起來趕快來寫。

另一方面其實也是因為這段時間其實市場波動並不算特別劇烈,所以也沒有什麼太特別的觀察和想法。

不過其實你也許可以發現,做好自己目標的資產配置後,

不需要太常關注它其實也不會跟自己預期差太多,至少我自己是這個情況。

總之,以下開始這次的紀錄吧。

關於帳戶績效追蹤:

市場先生在2019年2月底分享了一篇教學,

可閱讀:如何開始一個20年長期ETF資產配置投資計畫?

提供一個公開投資組合與績效的示教學範帳戶,

透過公開長期的實單操作一個簡單的投資策略,

來讓許多投資新手有機會觀察「長期投資」的過程會發生什麼事。

上次紀錄是2020年9月,也就是示範帳戶開始19個月的時候,整體帳戶目前累積有28個月。

可閱讀:2020》9月ETF資產配置帳戶績效追蹤&學習心得筆記

本文內容僅供教學使用,不代表任何投資建議,投資必定有風險,任何過去績效都不代表未來狀況,任何投資請自行判斷操作。

以下是近期的數據與紀錄:

2020年4~9月教學示範帳戶成效追蹤:

帳戶績效走勢如下:

(這次時間跨度比較長,所以我就把2020~2021年的都列出來)

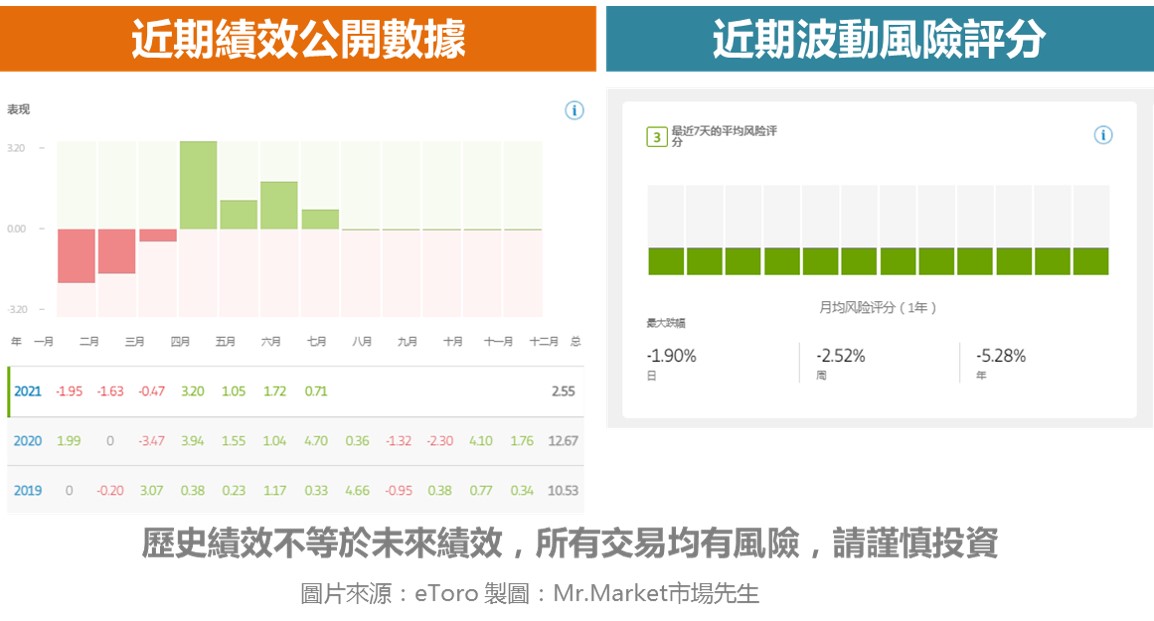

2019年 10.49% (實際約13.4%可看淨值曲線圖)

2020年 12.67% (實際約21.87%可看淨值曲線圖)

1月+1.95%

2月+0.0%

3月-3.47%

4月+3.94%

5月+1.55%

6月+1.04%

7月+4.07%

8月+0.36%

9月-1.32%

10月 -2.3%

11月 +4.10%

12月 +1.76%

2021年

1月-1.95%

2月-1.63%

3月-1.04%

4月+3.20%

5月+1.05%

6月+1.74%

淨值曲線圖和各月份報酬不同,理由之前的文章有說過,只要當月有新入金加碼就會產生誤差,

至於線圖因為是用日報酬去計算累加的,其實是更精確的績效。

實際報酬走勢如下圖:

從2019年3月初開始計算,

到截圖時的2021/7月初是+40.53%,同期S&P500約+53.93%。

主要是在2021年度股市表現開始明顯領先其他類資產。

如果單看2020年度,從年初到年底,

我的投資組合 +21.87%,

同期S&P500是 +15.13%。

在Covid-19疫情期間,這個投資組合無論在風險和報酬上都很不錯。

中間的drawdown,在上上次3月份的紀錄中已經有說過,就不再次重複。

不過到了2021年度,從年初截至撰文的7月初左右,

我的投資組合 +2.4%,

同期S&P500是 +16.2%。

這就落後股市不少。

之前幾篇都有提過,這個組合在股市大跌的時候它很穩定,但股市大漲時會落後,

我想2020年整年和2021年初至今,剛好幫我們體現了這兩種情況。

—

最新市場先生投資組合查看連結 (教學使用,可長期追蹤觀察,請勿複製)

如果你有註冊eToro帳號,可以點連結中的「+」就可以長期監看投資組合變化。

或是你打我的id: 【chiay0327】 也可以找到追蹤(勿複製)

風險分數,目前只看的到2021年度的,可以看到基本上都是處於一個很低的水準,都落在3。

近年比較高的水準應該是2020年3月份左右,當時風險評分最高約為5左右。

近期報酬變動評論:

報酬太少?

2020年下半到2021年,自從Covid-19股市大跌後,後面就是一段大多頭,一直到2021年。

這中間我身邊聽到各種翻數倍的,有人是虛擬貨幣,也有人是航運股,

有種感覺好像是報酬率沒有三位數都不好意思拿出來。

相較之下,這個投資組合,2020年僅略勝大盤、2021年大幅落後,這似乎賺太少?

對這問題我的思考點有兩個:

首先,風險是否符合自己的預期?

做高風險投資,不代表你一定會遇到大幅虧損。但做高風險沒遇到大幅虧損,不代表以後不會遇到。

我們不是今天投機完明天就收山,而任何事情只要持續重複,那麼該發生的事情都很有可能發生。

即使沒發生,但你要賭都不會發生嗎?

風險低的投資組合,即便遇到像Covid-19這種全資產類別急殺,衝擊也都很有限,

而這種低風險必然有代價,就是報酬比較低。

我並不排斥承擔風險,不過我會傾向選擇合理的去承擔風險。

只看報酬不看風險都是耍流氓,

選擇都沒有對錯,只有自己是否想清楚、願意承受。

其次,你敢投多少資金?

這段時間我聽到不少賺幾百%的例子,

但普遍都有一個問題是:你敢押多少?

有個人說他虛擬貨幣賺1000%以上,也就是翻十倍 (以年初到現在這數字不誇張),

但問題在於,敢投入多少?

如果你只投入1000美元,那也就是獲利1萬美元。

但你的總資產可能是20萬美元,你為什麼不敢20萬美元都押進去讓它變200萬美元,而是只敢放1000美元?

如果只敢投入一小部分資金,這樣報酬計算,稱呼為1000%真的正確嗎?

增加1萬美元,對整個20萬美元的資本來說,其實也就增長5%而已。

10個宣稱報酬3位數的人裡面,大概有9個都有這問題,當然一定有少數1~2個比較衝或者真的有好成績。

當聽到別人報酬%數很高,永遠要思考是投入多少資金的問題。

而當你自己感覺找到一個好方法,你也要思考為什麼自己不敢投入更多。

很大的理由通常就是你承擔不起不如預期時的後果。

1000美元突然減損到500美元,也許你覺得沒關係,

但1000萬突然帳面剩500萬,我想能接受的人並不多。

就說到這,剩下的自己思考。

有個觀念較做cash drag現金拖累,也是在談這件事。

各部位目前比重與成效如下:

最新市場先生投資組合查看連結 (教學使用,可長期追蹤觀察,請勿複製)

這段時間有加碼資金一次,部位相較上一次報告時幾乎一樣。

快速回顧一下2020年10月至2021年6月,幾個資產類別(都是事後諸葛的評論,沒什麼是事前就有的看法):

1. 股票:這段時間都是一路上漲,到統計截止還沒有回頭。

2. 債券:長期債券,這段時間衝擊最大。在疫情恐慌期間長債起到保護效果以後,後續隨著市場回穩與利率上升,長債也就跌回去。中期債也有類似狀況但跌幅較小。

3. 黃金:類似債券的情況,當市場恐慌時上漲,當股市漸強、風險情緒減少時則緩緩跌落。

這並沒有什麼意外,低風險、避險類資產本來就是這種平衡性的角色。

本次紀錄學習心得筆記:

1. 釐清每一種部位在投資組合中扮演的角色

從開始這個帳戶以來,最初我是天天會打開APP,

不過到現在這個帳戶已經超過2年,

這段時間我打開APP看盤的時間越來越少,

忙是一個原因,但即使是我不用打開,

只要平常有看到當天股市及一些資訊,即使不打開帳戶也大概會知道自己的資產會怎麼變化。

絕大多數時候預期就是:沒什麼太大變化。

自己投資組合中,不同部位有它的職責,

有負責創造報酬但也帶來風險的,有在風險來臨時抗衡的,也有穩定保守的部位。

最終這些不同的部位,帶來的就是符合自己風險的成果。

2. 決定風險,不是決定報酬

前陣子跟一個朋友談到ETF資產配置觀念,

他對我說:「我發現你都不談報酬率,只談風險?」

其實的確就是如此,

我自己做過許多的回測,在看過這麼多不同策略的數據經驗之下,我感受到的一件事情是:

1. 報酬是不確定的,至少短期不確定。回測數據在怎樣都是參考,過去報酬不一定等於未來。

2. 有趣的是,過去的風險通常與未來的風險比較有一致性,只要取夠長的時間,你就多少能知道平常可能會多糟,以及極端最壞的狀況。未來可能更極端,但你至少可以有個底不至於偏離太多。

3. 風險與報酬有正相關,承擔較大風險時,通常也都有較佳的長期報酬。這當然不是絕對,否則風險就不是風險了。

談報酬不能不談風險,

而談風險其實就是在談報酬。

過去報酬不等於未來報酬,

但過去風險很大程度能反應未來風險。

風險的數據往往比報酬更有參考性,也對個人長期來說更有意義,這也是我只談風險不談報酬的原因。

2021年第2季結束

這個預期放20年的投資組合終於過了2年多了,約11.7%時間,

談結論都還太早,未來我們再繼續看下去吧。

追蹤示範教學帳戶:

最新市場先生投資組合查看連結 (教學使用,可長期追蹤觀察,請勿複製)

為什麼會有這個示範教學帳戶與投資策略?:

如何開始一個20年長期ETF資產配置投資計畫?我實際示範給你看

目前這個帳戶主要是方便公開資訊及教學使用,

你如果是自己想操作也可以用firstrade或別家券商,各有不同優缺點。

可閱讀:台灣人最常開戶Top5美股券商清單

ETF線上課程:

課程》如何學會ETF資產配置?

ETF系列文章:

ETF新手入門教學懶人包總整理

本文為個人經驗分享,無任何交易推薦之意,所有交易皆存在風險,且CFD(差價合約產品)涉及高槓桿和高風險,虧損可能超過您的投資金額,請謹慎投資。

加入市場先生FB社團,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

最近市場先生開了一堂的「用美股ETF創造穩定現金流」教學課程,

這堂課程會從基礎入門、資料查詢到實際操作,

教你學會建立一個穩定的全球ETF投資組合,目前累積已經有將近1100位同學上課。

線上課程》美股ETF創造穩定現金流線上課程連結

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!

")

為何債配這麼多?債+黃金配了65%

長期投資的話是不是可以把股配多一點

個人風險評估考量。這不是報酬最大化的問題。

FH富時不動產ETF採季配息,將於下周二(21日)進行除息,本季每單位預估配息金額為0.187元,以上周五(10日)收盤價13.92元估算,殖利率約5.3%,投資人最晚只要在20日(含)前買進即可參與。

https://pgfinnote.com/you-can-change-the-world/

不懂? 有個基本觀念是配息不等於獲利,因為會除息。可閱讀:除權、除息是什麼?